Part.3 经销商汽车金融

一、经销商汽车金融概述

Summary of Dealer Auto Finance

经销商汽车金融是为经销商采购汽车和营运设备提供的金融服务,缓解经销商短期现金流压力

经销商汽车金融是为汽车经销商、4S店、代理商等汽车销售方采购汽车和营运设备提供的金融服务,主要包括新车和二手车库存融资、展示厅建设贷款、零配件贷款、维修设备贷款和其他汽车销售环节为经销商提供的金融服务等,以缓解经销商等汽车销售方短期现金流压力。

随着经销商扩大库存的需求不断增长及供应链金融的持续发展, 经销商汽车金融市场发展迅速

随着经销商扩大库存的需求不断增长及供应链金融的持续发展,经销商汽车金融市场发展迅速。

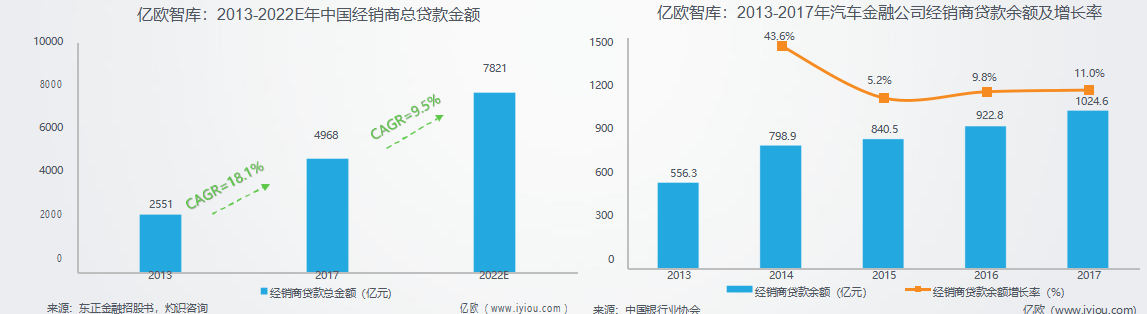

东正金融招股书数据显示,中国经销商贷款的总贷款金额2013年为2551亿元,2017年达到4968亿元,四年的复合增长率为18.1%。

亿欧智库以2017至2022年9.5%的复合增长率估计,中国经销商汽车金融的市场规模预期将在2022年达到7821亿元。

根据中国银行业协会公布的数据,汽车金融公司2017年末经销商贷款余额为1024.6亿元,2013至2017年的复合增长率为16.5%,低于中国经销商总贷款金额复合增长率,尤其是2014至2015年的增长率急剧下降,主要是由于市场新参与者不断加入,市场竞争加剧。

库存融资以1年内到期的短期资金贷款为主,一般需要以合格证或库存车辆作为抵押或质押担保

库存融资是指汽车金融服务机构在以经销商为代表的汽车销售方采购车辆时提供的汽车金融产品。库存融资以1年内到期的短期资金贷 款为主,最常见的为6个月左右的“厂商银三方协议”贷款或流动资金贷款,资产端包括汽车经销商、4S店、汽车代理商、汽贸公司、 二手车商等,资金端主要是商业银行、汽车金融公司和互联网平台。除与主机厂密切关联的汽车金融公司外,库存融资一般需要以车辆 合格证或库存车辆作为抵押或质押担保。本章描述的经销商汽车金融业务主要以库存融资业务为例。

资金端:商业银行、汽车金融公司、互联网平台

贷款形式:以1年内到期的短期资金贷款为主

资产端:汽车经销商、4S店、汽车代理商、汽贸公司、二手车商等

贷款担保 :一般需要以车辆合格证或库存车辆

作为贷款抵押或质押担保

二、经销商汽车金融三大参与者

Three Main Participants of Dealer Auto Finance

经销商汽车金融主要有三大参与者,商业银行和汽车金融公司规模最大,互联网平台资金实力差、风险高,占据份额最小

经销商汽车金融主要由三大参与者构成,分别是商业银行、汽车金融公司和互联网平台。

商业银行和汽车金融公司主要提供新车经销商汽车金融,二手车经销商汽车金融则主要由互联网平台提供。

商业银行和汽车金融公司有稳定的资金来源和贷款场景,市场占有 率最高,规模最大;互联网平台资金成本高、资金断裂风险高,占 据的份额最小,仅作为商业银行与汽车金融公司的补充。

经销商通过商业银行和互联网平台贷款时,需要向资金端提供车辆 合格证,没有合格证的车辆无法上路和转让,因此以合格证作为质 押担保,能有效保障经销商贷款的履行;汽车金融公司与经销商关 联密切,一般无需质押合格证。

商业银行通常以票据形式提供资金,一票一贷,需票据到期方可进 行下一轮贷款,票据到期时经销商还款压力大;汽车金融公司和互 联网平台则通常是采用“一车一贷”的方式,随着汽车的销售逐步 偿还贷款,还款方式相对灵活,经销商还款压力较小。

商业银行:质押合格证、一票一贷

互联网平台:质押合格证、一车一贷

汽车金融公司:无需质押合格证、一车一贷

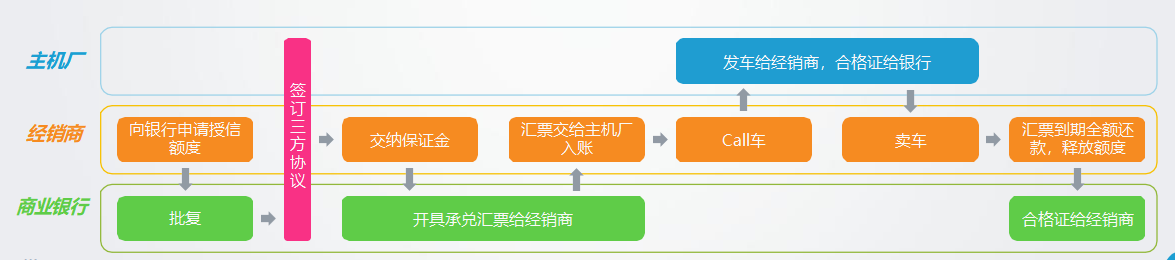

商业银行提供的库存融资业务主要以“厂商银三方协议”形式开展,由主机厂做回购担保

商业银行提供的库存融资业务主要以“厂商银三方协议”形式开展,主机厂、经销商和商业银行三方共同签订协议,由主机厂做回购担 保,银行向经销商发放承兑汇票。银行三方承兑汇票的期限是一定的,通常是2-6个月;经销商提前还款不能释放额度,须得汇票到期 且全额还款后,才可释放汇票额度。贷款期间,经销商库存变动大。

在厂商银三方协议形式下,经销商经过银行的评估获得一定授信额度,与主机厂、银行签订三方协议并交纳一定的保证金;经销商把银 行开具的承兑汇票交付给主机厂,并从主机厂处Call车;主机厂收到汇票和经销商的Call车后,发车给经销商并把车辆的合格证交给银 行;汇票到期前,经销商需全额还款给银行,释放该批汇票额度;银行收到还款后,把车辆合格证交与经销商。整个业务流程中,车辆 合格证相当于质押给银行。

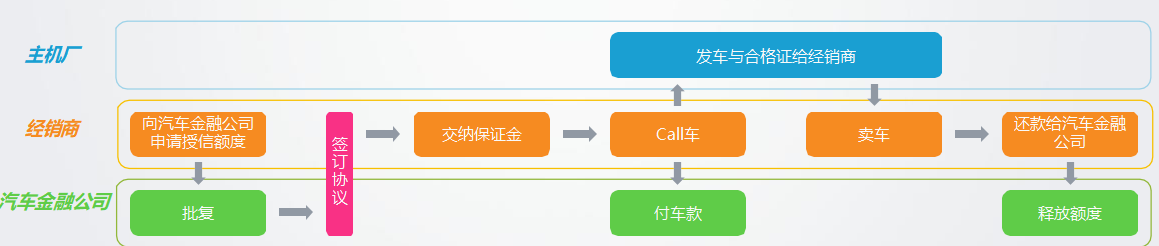

汽车金融公司:主要采用“单车额度循环融资”模式,经销商贷款随卖随还,一车一贷,额度循环使用

汽车金融公司的库存融资业务主要采用“单车额度循环融资”模式,经销商贷款随卖随还,一车一贷,额度循环使用。贷款期间经销商每销售一辆车即可随时还款,库存稳定,资金形成闭环。

在单车额度循环融资模式下,经销商经过汽车金融公司的评估获得一定授信额度,与汽车金融公司签订协议并交纳一定的保证金;经销 商向主机厂Call车时由汽车金融公司代为付款,经销商同时从主机厂取得车与合格证;经销商每销售一辆车即向汽车金融公司还款,还 款后授信期间的额度可循环使用。

大部分汽车金融公司都有主机厂背景,有助于汽车金融公司了解经销商的经营情况;另外,在违约车辆回收处理、车辆残值估算等方面 汽车金融公司能获得主机厂的支持和协助,可以更好地管控经销商库存融资的风险。

互联网平台:主要向二手车商提供库存融资,覆盖银行和汽车金融公司信贷条件之外的长尾客户

由于新车是标准化产品,有主机厂对新车价格进行背书,因此新车库存融资主要由商业银行和汽车金融公司这类价格低、对信贷要求高 的传统金融机构提供;二手车是非标准化产品,一车一价,车辆主要来源于个人,车源较散,很难通过商业银行或汽车金融公司渠道贷 款,因此二手车库存融资主要由互联网平台提供。

互联网平台提供的库存融资通常需要经销商把车辆合格证或库存汽车进行质押或抵押,按月支付利息;互联网平台的融资期限较长,通 常超过一年,因为还款时间灵活,因此在授信期间可以循环使用额度。

互联网平台提供的库存融资服务是对商业银行和汽车金融公司的补充,覆盖商业银行和汽车金融公司信贷条件之外的长尾客户,价格较 高;另一方面,库存融资业务涉及的金额较大,对于缺乏低成本且稳定资金来源的互联网平台而言,有资金链断裂的风险。

新车库存融资

一车一贷,还款时间灵活,还款后可在授信期间循环使用额度

一般需质押车辆合格证

新车库存融资主要由银行和汽车金融公司提供, 互联网平台较少参与二手车库存融资

主要向二手车商提供库存融资服务

一般同时提供消费信贷、残值鉴定业务或库存管理服务

三、金融科技在经销商汽车金融的应用

Application of Financial Technology in Dealer Auto Finance

人工智能、大数据、区块链等技术为经销商汽车金融提供智能化贷款流程、库存管理和风控

人工智能、大数据、区块链等技术在金融科技的应用不断深入,经销商汽车金融也不例外。经销商汽车金融服务机构通过金融科技的应

用,实现智能化的贷款流程、库存管理和风控。

金融科技在经销商汽车金融的应用涵盖贷前、贷中、贷后全流程。人工智能实现了经销商贷款全流程的线上化、自动化和智能化;大数

据在企业征信、反欺诈和信用评估方面得到全面应用;区块链优化了经销商汽车金融贷款流程,保证资金和信息的安全性。

人工智能:

人工智能和互联网技术的应用实现经销商汽车金融流程的线上化、自动化和智能化。

大数据:

央行征信中心数据、行政司法部门信息数据、企业知识图谱关系、舆情数据共同构成经销商汽车金融服务机构对企业信用情况的评估基础。

区块链:

区块链的不可篡改及可溯源的特点提高了经销商汽车金融各环节的效率,降低经销商汽车金融的交易成本,提高资金的周转效率,保证资金流和信息流的安全。

粤公网安备 44030502000554号

粤公网安备 44030502000554号