资产证券化自上世纪起八十年代在美国出现之后,2005年才在中国起步,因而对大多数中国人而言还是一个比较陌生的概念。再加上自2008年金融危机之后,资产证券化遭遇了巨大冲击,直到2012年后国内才重新开放试点。但在随后的5年里,资产证券化在国内取得了飞速发展。截止2017年初,中国资产证券化产品发行总额达 2.09 万亿元,现有存量余额突破万亿,其种类也越发多样化。

在资产证券化中,出现一个比较新颖和特殊的概念——特殊目的载体,也即所谓的SPV,对整个实际业务的开展起到了至关重要的作用。

关于SPV

资产证券化与其它金融产品在结构上的区别最主要体现在SPV上。SPV全称为SpecialPurpose Vehicle,通常指仅为特定、专向目的而设立的法律实体(常见的是公司,有时也有合伙等)。相较一般的公司,通常SPV除设立的特定目的外,没有独立的经营、业务等职能,有时也被称为SPE(SpecialPurpose Entity)。

SPV在资产证券化中具有特殊的地位,它是整个资产证券化过程的核心,各个参与者都将围绕着它来展开工作。SPV有特殊目的公司(Special Purpose Company,SPC)和特殊目的信托(Special Purpose Trust, SPT)两种主要表现形式。在实际的资产证券化操作流程中,SPV负责接收由原始权益人转让或卖出的基础资产,然后以自身的名义发行资产支持证券。因而,SPV的存在,就使得原始权益人和资产证券化产品实现了破产隔离,从而达到真正的风险隔离的效果。

SPV与我们熟知的空壳公司(Shell Company)的概念比较相近。目前国内的资产证券化,多为单SPV形式,属于最为常见的一种。但其实市面上还存在另一种SPV,那就是双SPV形式。

什么是双SPV?

双SPV起源于美国,其作用主要有两个方面,一方面是通过“真实出售”实现“破产隔离”(BankruptcyRemoteness)。根据美国破产法的规定,一旦原始权益人(Originator)面临破产,SPV与原始权益人之间的交易是否属于“真实出售”就变得至关重要了,如果法院认为两者之间的交易不能算作“真实交易”,那么其SPV的应收账款将被归为原始权益人的资产,一同受到破产影响,SPV所发的债券将不再拥有破产隔离性,债券所对应的评级将会被严重影响。所以是否为“真实出售”成为了一个关键因素。

另一方面是为了达到“税收中性”。单一的SPV形式是通过原始权益人“真实出售”进行转让,假设“真实出售”成立并规避了破产风险,但势必会被政府纳入征税范围内,鉴于资产证券化发行体量通常较大,税收费用就成一笔很高的支出费用。为了合规的脱离征税范围,双SPV通过抵押贷款的方式将资产转让至另一个SPV。由于抵押贷款的性质不被计入纳税范围,有效避免了高额税收费用。

因此我们不难发现,要达到“破产隔离”则必须是“真实出售”,而“真实出售”势必带来巨额税费,单SPV很难解决这个两难的问题,双SPV则可以较好的解决了这个问题。

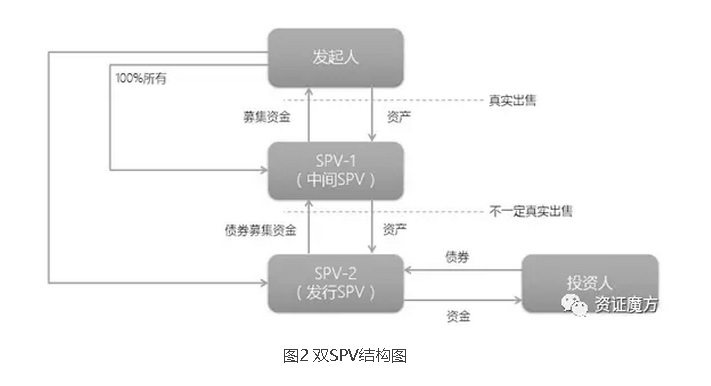

双SPV的流程

首先原始权益人以合理价格将资产真实出售给了SPV-1,达到了破产隔离的效果,接着SPV-1将基础资产以应收账款抵押的形式转移给SPV-2,根据美国法律规定,贷款不被纳入征税范围,达到了税收中性的效果。

有人可能会想,如果双SPV可以很好解决以上问题的困扰,那为什么资产证券化不全部采取双SPV来进行发行呢?因为双SPV涉及到了原始发起人与SPV-1以及SPV-1与SPV-2之间的资产转移,其操作成本将会提高。

双SPV在中国的发展

国内资产证券化中的双SPV的模式,主要目的是构造合格的基础资产。银行间的信贷资产证券化只能是债权,具有可特定化、可预测性的特点,因此均采用单SPV结构(信托计划)。但是企业资产证券化的基础资产,尤其是收费受益权类资产,就可能无法满足特定化和可预测性的要求,因此,国内出现了一批“信托+专项计划”的双SPV产品。在“信托+专项计划”的双SPV结构中,借款人将收益权质押取得信托贷款,原始权益人以信托受益权作为基础资产发行资产支持证券,把未来不确定的收益权转化为确定的债权,满足特定化的要求,同时法律上也方便转让。

自从2014年海印股份发行第一期信托受益权专项资产管理计划以来,截至2017年9月国内共发行“信托+专项计划”92单,总规模达到1686亿元。今年以来共发行35期受益权专项资产管理,穿透之后的基础资产类型多样,涉及学费、机场航空经营收入、保障房销售收入等,均为很难特定化的收益权。信托受益权资产证券化产品可以由出资人发起,也可以由信托机构发起,在这些项目中,信托机构不再单纯作通道,而是更多地参与项目中,协调其他机构共同完成项目发行。

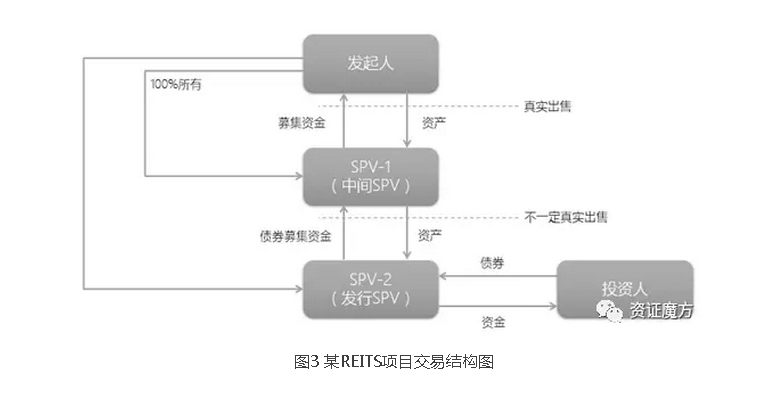

此外,在国内资产证券化业务中,最近比较流行的REITS项目中,采取了另外一种双SPV模式,也即“私募基金+专项计划”。此种SPV设计的目的主要是为了同时达到股权收购和债券投资的效果。第一层SPV,私募基金收购目标资产股权;第二层SPV,专项计划收购私募基金的份额,作为基础资产,发行资产支持证券。发起人通过这种双层SPV构架的设立,实现风险隔离,同时在未来进行REITS公募的操作也留出可行性。另外,通过私募基金载体,可以通过“股权+委托贷款”的方式给项目公司,实现节约税收的目的。

总结

随着我国资产证券化监管的不断完善,资产证券化的市场持续成长与创新,中国已然成为了亚洲最大的证券市场。在利率市场化稳步推进的大背景下,资产证券化在中国未来的发展潜力非常巨大。而随着国内金融市场的进一步快速发展和相关监管的成熟,对交易结构的研究将会越来越深入。SPV作为资产证券化业务的核心,新型的SPV结构,特别是双SPV的模式的发展和完善,也为资产证券化的进一步创新发展提供了方向。

粤公网安备 44030502000554号

粤公网安备 44030502000554号